|

در مواردی ممکن است قبل

از اینکه هزینه ای اتفاق بیافتد وجه کل هزینه برای مدتی بعد بطور یکجا

پرداخت شود مثل پرداخت اجاره ۶ ماه آینده دفتر یا محل کار و یا پرداخت حق بیمه یکساله ساختمان که

در این موارد چون هنوز هزینه ای اتفاق نیافتاده، مبلغ پرداختی را در حسابی تحت

عنوان پیش پرداخت ثبت می کنیم و در زمانی که هزینه اتفاق افتاد یعنی مدت آن سپری

شد از این حساب خارج و به حساب هزینه سال منظور میشود.

برای درک بهتر مطلب به مثال زیر توجه کنید.

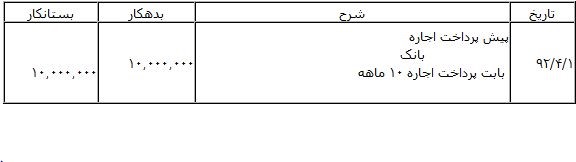

پیش پرداخت

مثال: آقای محمد در تاریخ ۹۲/۴/۱ مبلغ ۱۰٫۰۰۰٫۰۰۰ ریال بابت اجاره ۱۰ ماهه محل دفتر به وسیله چک پرداخت می نماید. در این حالت ثبت زیر در

دفتر روزنامه انجام می شود:

باید توجه داشته باشیم چون مبلغ اجاره پرداختی ۱۰ ماهه بوده (یعنی ۹ ماه در سال ۹۲ و یک ماه در سال ۹۳) بنابراین باید در پایان سال قبل از این که حساب ها

بسته شوند مقداری از مبلغ پیش پرداخت که به هزینه تبدیل شده، محاسبه و ثبت اصلاحی

آن در دفاتر انجام شود.

محاسبات:

۱٫۰۰۰٫۰۰۰=۱۰٫۰۰۰٫۰۰۰/۱۰

۹٫۰۰۰٫۰۰۰=۹*۱٫۰۰۰٫۰۰۰

پس ثبت زیر در پایان سال در دفتر روزنامه انجام می شود:

یعنی حساب پیش پرداخت که بدهکار بود بستانکار شده و کاهش پیدا کرده و حساب هزینه

در مقابل آن بدهکار شده است.

مهم: توجه داشته باشید که مانده حساب پیش پرداخت جزو داریی های جاری و یک حساب

دائمی است.

علی الحساب

مواقعی پیش می آید که مقداری از کار انجام شده ولی هنوز قطعی نشده و انجام دهنده

کار نیاز به مبلغی برای ادامه کار دارد در این حالت مبلغ پرداختی به عنوان علی

الحساب شناخته شده و پرداخت می شود.

مثال:

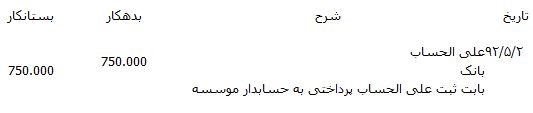

شرکت محمد و حسن حق الزحمه کارکرد ماه های اردیبهشت، خرداد و تیر حسابدار موسسه را

به دلیل کمبود منابع مالی پرداخت ننموده است و در تاریخ ۱۳۹۲/۵/۲ حسابدار موسسه درخواست دریافت مبلغی به عنوان علی

الحساب را می نماید و آقای محمد چکی به مبلغ ۷۵۰٫۰۰۰ ریال به عنوان علی الحساب در اختیار ایشان قرار داد.

ثبت آرتیکل بالا در دفاتر محمد و حسن به شکل زیر انجام می شود:

نکته: با توجه به پیش پرداخت همونطوری که متوجه شدید، پیش پرداخت قبل

از انجام کار پرداخت شده و علی الحساب در قبال کار انجام شده پرداخت می شود.

|

سیستمهای موضوع قرارداد مکانیزاسیون فی مابین راه اندازی شده و به صورت یکپارچه و به روز در حال کار می باشد و این سازمان تا این لحظه مشکل خاصی چه در زمینه فنی و یا اجرایی در سیستم های فوق ملاحضه...

سیستمهای موضوع قرارداد مکانیزاسیون فی مابین راه اندازی شده و به صورت یکپارچه و به روز در حال کار می باشد و این سازمان تا این لحظه مشکل خاصی چه در زمینه فنی و یا اجرایی در سیستم های فوق ملاحضه...

احتراما بدینوسیله به استحضار میرساند که نرم افزار های خریداری شده از آن شرکت نصب و آموزش داده شد. همکاری با آن مجموعه آنچنان مورد رضایت بوده است که امیدوارم همواره استمرار داشته باشد .

از مساعدتهای آن شرکت قبلا تشکر و قدردانی می گردد .

احتراما بدینوسیله به استحضار میرساند که نرم افزار های خریداری شده از آن شرکت نصب و آموزش داده شد. همکاری با آن مجموعه آنچنان مورد رضایت بوده است که امیدوارم همواره استمرار داشته باشد .

از مساعدتهای آن شرکت قبلا تشکر و قدردانی می گردد .

با توجه به ارائه مناسب پروژه (سیستم مدیریت پروژه شرکت آرک) در جلسه حضوری در محضر حضرتعالی و مقام عالی وزارت، بدینوسیله کار انجام شده مطلوب ارزیابی گشته و مورد تایید می باشد. در صورت صلاحدید دستور فرمایید عملیاتی شدن پروژه در دستور کار قرار گیرد.

با توجه به ارائه مناسب پروژه (سیستم مدیریت پروژه شرکت آرک) در جلسه حضوری در محضر حضرتعالی و مقام عالی وزارت، بدینوسیله کار انجام شده مطلوب ارزیابی گشته و مورد تایید می باشد. در صورت صلاحدید دستور فرمایید عملیاتی شدن پروژه در دستور کار قرار گیرد.

احتراما،

از حضرتعالی و کارمندان محترم بابت ارائه عالی خدمات پشتیبانی تشکر می نماید.

احتراما،

از حضرتعالی و کارمندان محترم بابت ارائه عالی خدمات پشتیبانی تشکر می نماید.

-75x75-cropped.jpg "عطا ابراهیمی تنها") احتراما، بدینوسیله مراتب قدردانی و تشکر خود و همکارانم را جهت زحمات شما در امر پیاده سازی، آموزش و بروزرسانی سیستم مالی این شرکت، خدمت شما عرض نموده و امیدوارم این همکاری متقابل طی سالیان متمادی با حسن ظن و روابط دوستانه طرفین ادامه یابد .

احتراما، بدینوسیله مراتب قدردانی و تشکر خود و همکارانم را جهت زحمات شما در امر پیاده سازی، آموزش و بروزرسانی سیستم مالی این شرکت، خدمت شما عرض نموده و امیدوارم این همکاری متقابل طی سالیان متمادی با حسن ظن و روابط دوستانه طرفین ادامه یابد .